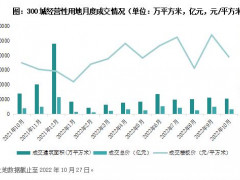

截至10月27日,全国300城经营性土地10月总成交建筑面积为10498万平方米,全月成交建筑面积预计将与9月份相持平。由于10月集中供地规模下降,导致全国土地市场的成交结构有所调整,总成交金额3410亿元,同、环比分别下降17.3%和32.1%,平均楼板价回落至3248元/平方米,环比下降28%,但仍处于相对高位。10月份全国土拍溢价率也仅为2.2%,创下今年新低。

截止10月末,新增货值百强门槛为72.4亿元,拿地金额、建面百强门槛分别为26.3亿元和37.7万平方米,环比仅小幅增长,但同比降幅均在60%以上,房企投资的积极性同比呈现断崖式下跌,投资力度不及去年同期的一半。拿地销售比来看,房企投资意愿持续保持在低位,10月末百强房企拿地销售比0.19,与上月末持平。

10月,销售50强房企拿地金额接近400亿元,同环比分别下降64%和68%,拿地金额仅高于1月份,是年内次低。

拿地企业来看,超过九成50强房企10月无投资,2022年投资“暂停”企业依旧超过30家。三季度拿地相对强势的招商、华润、建发等10月也大幅放缓投资脚步,仅有保利、龙湖等规模房企延续了三季度的投资力度,如龙湖单月新增拿地金额近90亿元,创年内新高。

在城市层面,百强投资金额最高的5个城市恰好为“北上广深+杭州”,其中又以在杭州、上海和北京投资力度最强,百强房企在这3城投资金额超过800亿元,其次在深圳和广州投资金额分别为490亿和392亿元。截止10月末,百强投资金额超过100亿的城市仅有17个,比去年同期减少32个。